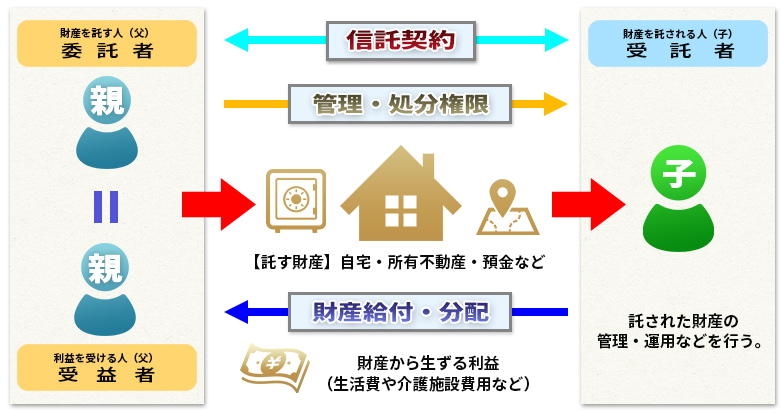

家族信託は、親が元気なうちに信頼できる子に財産の管理を託すという契約です。

(財産の管理・運用を子に任せ、収益を親が受け取る事が可能)

父が認知症になっても預金が凍結しない、

子が不動産を売却できるなどのメリットがある

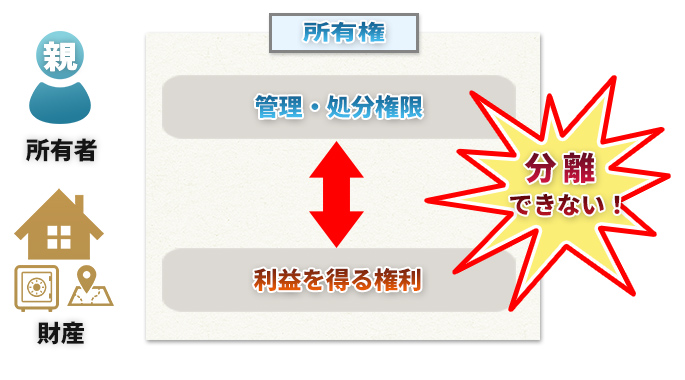

これまでの法律では、財産を持っている人(所有者)は管理・処分権限と、利益を得る権限をどちらも持っているため、財産を持っている人が認知症になったり、死亡したときに、財産の管理や処分で困ることがありました。

アパートなら、修繕などの管理と、賃料をもらう権利が所有者にあるため、所有者が認知症になると修繕が難しくなり、相続で財産を高齢な配偶者に渡すと、そこでもまた管理が難しくなる場合があります。

(管理・処分権限と利益を得る権利は分離できず、常に所有者が持つため)

これまでの法律では、”管理する人”と”利益を受ける人”が分離できなかった!

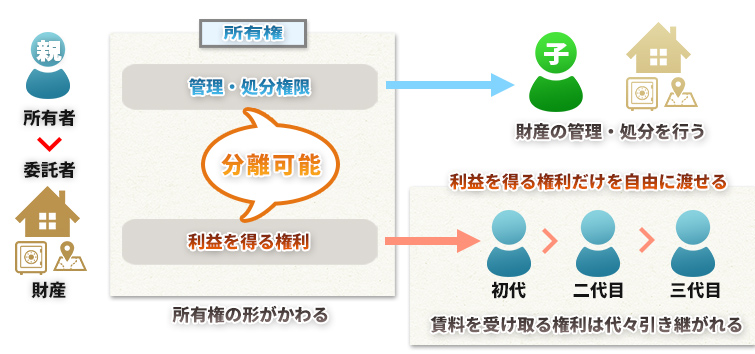

家族信託なら!

ところが家族信託を設定すると、財産を管理する人と利益をもらう人を分けることが可能となり、財産の管理方法の様々な不安な悩みを解決できるようになりました。

但し、家族信託でも様々なパターンがあるため、よくある信託例を一つあげてみましょう。

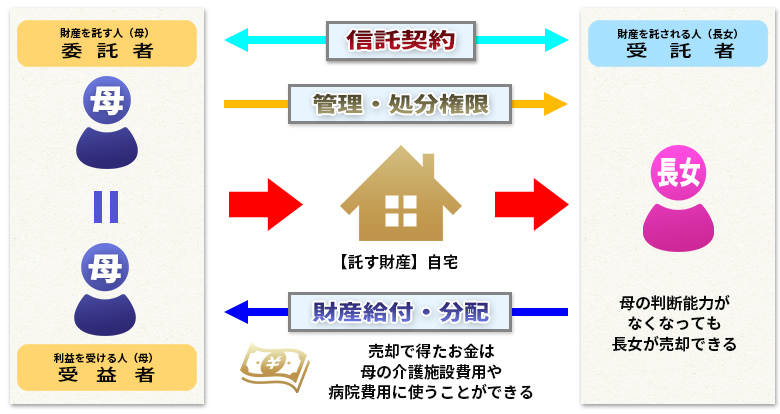

■認知症対策

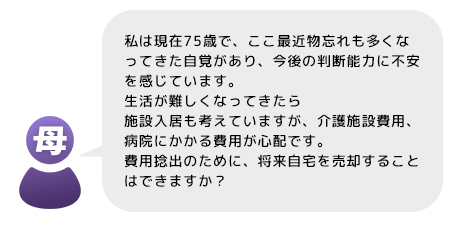

「持っている自宅の管理を将来子供に任せ、必要があれば売却したい」

将来的に自宅を売却し、老人ホームの費用を捻出することでお母さんと長女は一致しているが、いざ売却しようとした際にお母さんの判断能力が低下し、売却に支障ができてしまうことが心配。

「家族信託」以外の方法の注意点

お母さんの年齢と健康状態からすると、売却するときにはお母さんは認知症などで判断能力がなくなっているかもしれません。判断能力がなくなるとアパートの管理や、不動産の売却は不可能です。(家庭裁判所に成年後見人を選任してもらうしかない)

また、自宅を子供に生前贈与しておく方法はどうなるでしょうか?

この場合、贈与は高額な贈与税や不動産取得税、登録免許税が課税されてしまいます。

以上のように、所有者の判断能力がなくなると自宅の売却は出来にくくなるのです。

「家族信託」を利用するポイント

親と子で以下の家族信託契約を締結すると、全て解決できます。

形式的に名義が子供に移りますが、生前贈与のように贈与税、不動産取得税はかかりません。

登録免許税も5分の1以下に抑えられ、今後の自宅の管理・売却は子供が行います。

自分の望み通りに売却出来ますし、家庭裁判所の関与もありません。

⇒よって、お金は固定資産税や介護施設費用、病院などの費用に当てることが出来るのです。

お金は固定資産税や介護施設費用、

病院などの費用に当てることが出来る

家族信託のまとめ

このように家族信託は、任意後見制度に比べ自由度が高いため、昨今注目されている制度の一つです。

そして家族信託を利用する際には、それぞれの家族の考えに沿った契約内容にするため、状況を具体的に伺い柔軟に設計していく必要があります。

内容によっては遺言書や成年後見制度との組み合わせを活用したほうがいい場合もあるため、皆様にとって良い方法を一緒に考えましょう。

まずはお気軽にご相談ください。